コーエーテクモホールディングスの好調ぶりが際立っています。

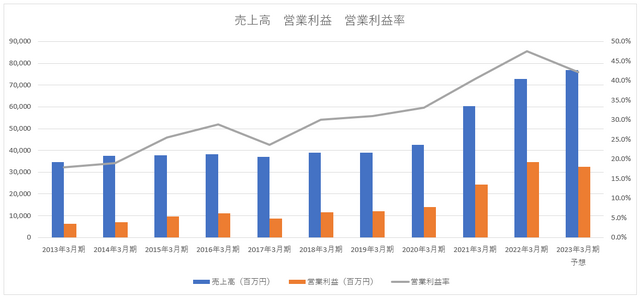

2023年3月期第1四半期の営業利益は前期比19.9%増の116億5,700万円となりました。営業利益率は驚異の62.6%。同じく業績好調のカプコン同期間の営業利益率が47.8%。コーエーテクモが15ポイント引き離しました。

コーエーテクモは高利益率である理由として、競合先による開発費負担の一部を計上した影響が大きかったと説明しています。一時的な要因のようにも見えますが、通期の営業利益率を42.2%と予想しており、カプコンの予想40.0%を上回る計画。コーエーテクモは一時の停滞期を抜け、急成長を始めました。

スマートフォンゲームがパッケージソフトを追い抜く

コーエーテクモは、2015年3月期から2019年3月期までの売上成長率の平均がわずか0.8%でした。営業利益率の改善には努めていたものの、肝心の成長性に欠けていたのです。

※決算短信より

しかし、2021年3月期からは一転。売上高の平均成長率23.8%というハイペースで駆け上がります。しかも、本業で稼ぐ力を表す営業利益率も同時に引き上げました。

コーエーテクモの潮目を変えたのは中国への本格進出です。2019年9月4日にアリババゲームスと『三國志13』の使用許諾に関するライセンス契約を締結。9月20日に中国で運営を開始しました。

コーエーテクモはゲームを提供するエンタテインメント事業のほかに、パチスロ機の開発などを行うアミューズメント事業、不動産事業などを行っています。しかし、売上高においてはエンタテインメント事業が94.6%(2022年3月期実績)を占めており、営業利益率も49.2%と高いため、会社の業績を左右するのはゲームと言って差し支えありません。

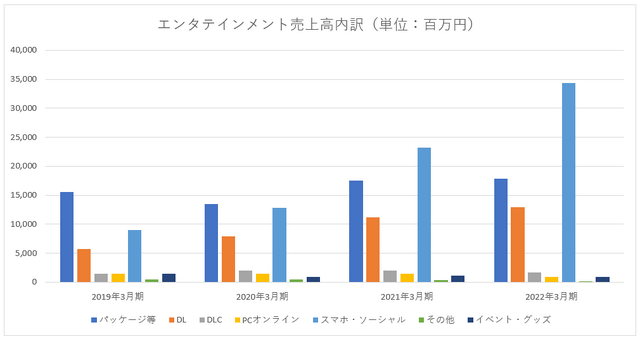

コーエーテクモは独自のゲーム開発エンジンである「Katana Engine」を活用し、PS5やNintendo Switch、Steam、スマートフォンなど多種多様なプラットフォームに効率的に開発・対応できる体制を整えています。主力はパッケージソフトでしたが、その構造が2021年3月期から大きく変化しました。

エンタテインメント事業の売上高の内訳を見ると、2021年3月期にスマホ・ソーシャルがパッケージを抜きました。2022年3月期はスマホ・ソーシャルの売上高が343億2,000万円となり、パッケージの売上高の2倍に膨らんでいます。

※決算説明資料より

2019年3月期のスマホ・ソーシャルの売上高は89億9,000万円。わずか3年で3.8倍に成長しました。

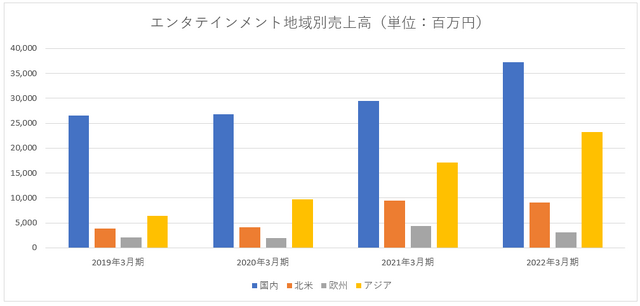

売上高をエリア別に見ると、アジアの成長が著しいのが分かります。2022年3月期のアジアの売上高は232億2,300万円。2019年3月期64億2,700万円の3.6倍に増加しています。

※決算説明資料より

アジアの売上高は、巣ごもり特需が発生する前(2020年3月期)の国内の売上高268億5,500万円に迫る勢いで伸びており、近い将来に国内の売上高を追い抜く可能性が十分にあります。

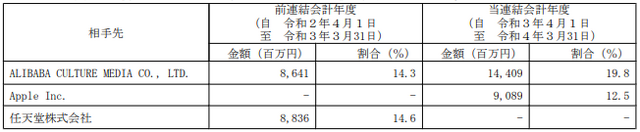

2022年3月期のアリババ経由の売上高は144億900万円、売上高全体の19.8%を占めています。アップルの90億8,900万円(12.5%)を大きく上回りました。なお、2021年3月期は任天堂が88億3,600万円でトップでした。

■販売実績

※有価証券報告書より

コーエーテクモは、アリババの販売チャネルなしに業績を語ることができなくなりました。経営戦略上、中国市場を注視していることは間違いありません。