人気YouTuberを数多く擁するUUUMの業績が急悪化しています。

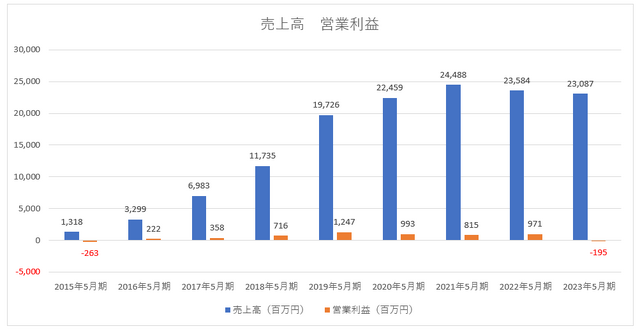

2023年5月期に1億9,500万円の営業赤字(前年同期は9億7,100万円の営業利益)を計上しました。2017年8月に上場してから初めての営業赤字で、2015年5月期以来です。しかも、投資有価証券の評価損などを計上し、10億5,300万円もの純損失(前年同期は4億4,800万円の純利益)を出しました。

UUUMは損失が一時的なものだと強調していますが、最大の問題点は減収が続いていること。主力のアドセンスの収入は頭打ちが鮮明です。

UUUMは成長戦略の一つとして自社IPの開発を掲げました。

2期連続の減収でコストカットに動く

UUUMは2022年5月期の売上高が前期比3.7%減の235億8,400万円となり、上場以来初の減収となりました。そして、2期連続の減収となった2023年5月期に営業損失を計上したのです。

UUUMは大赤字に陥ったことが取り沙汰されていますが、どちらかというと2期連続の減収となっていることの方が深刻な問題です。

※決算短信より

2022年5月期に収益認識に関する会計基準を適用し、アドセンス売上を総額計上から純額計上に変更。ある程度の減収は織り込み済みだったと言えます。しかし、収益認識基準の見直しを行った後の2023年5月期業績予想において、売上上限を285億円、下限でも270億円としていました。着地は230億8,700万円。下限でさえ14.5%も下回っています。

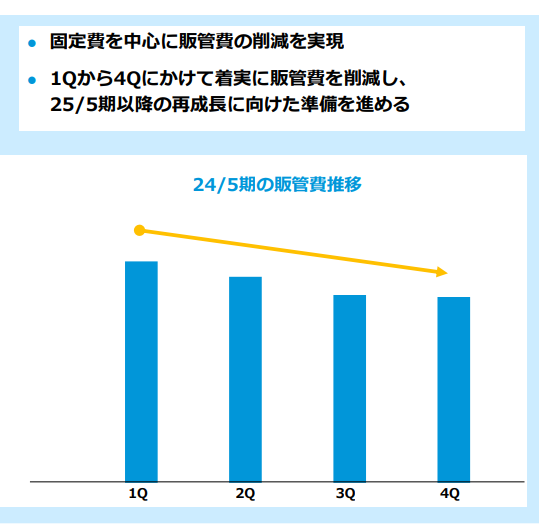

UUUMは2024年5月期において販管費を削減すると発表しています。経費削減は、減収で利益が縮小している会社がとるべき効果的な施策であることには間違いありません。しかし、コストカットが先行すると従業員のモチベーションが失われ、勢いを失うケースが少なくありません。2023年5月期は所属するYouTuberの数も前年と比較して5%減少しています。

※決算説明資料より

UUUMの上場時の初値は公募価格の3.3倍となり、2019年に株価は6,000円を超えましたが、現在は600円台で取り引きされています。猛スピードで市場を駆け抜け、瞬く間に失速した印象を受けます。

在庫を持つビジネスのリスクが露呈

2023年5月期は13億2,800万円の一過性の費用が発生しました。その内容から、UUUMが何をしようとして失敗したのかが見えてきます。