コロプラの2022年9月期も減収減益での着地が濃厚となりました。現実のものとなると、2期連続で業績を落とすことになります。

コロプラはスクウェア・エニックスと共同開発し、2019年9月にリリースした『ドラゴンクエストウォーク』がヒット。2020年9月期の売上高は前期比16.0%増の451億2,800万円、営業利益が314.9%増の122億5,000万円と好調でした。しかし、そこからの失速が顕著です。

ただし、今後の再成長に期待させる出来事がありました。

コロプラは2021年12月に開催された株主総会で、宮本貴志氏を代表取締役社長とする役員人事案を決議。創業者・馬場功淳(なるあつ)氏は代表取締役会長となりました。

この人事の注目ポイントは宮本貴志氏がマーケティング系の出身者だということ。バリバリのゲーマーでクリエイター気質の馬場功淳氏とは方向性が異なります。

この人事こそ、コロプラ長年弱点を克服する、優れた戦略である可能性があります。

既存IPを悉く弱体化させた馬場体制の功罪

コロプラはKLab、グリーでゲーム開発の経験を積んだ馬場功淳氏が、副業として開発した位置情報ゲーム『コロニーな生活』が人気化したことで誕生した会社。2012年12月にマザーズに上場した後、2013年3月の『クイズRPG 魔法使いと黒猫のウィズ』、2014年7月の『白猫プロジェクト』の大ヒットで急成長しました。

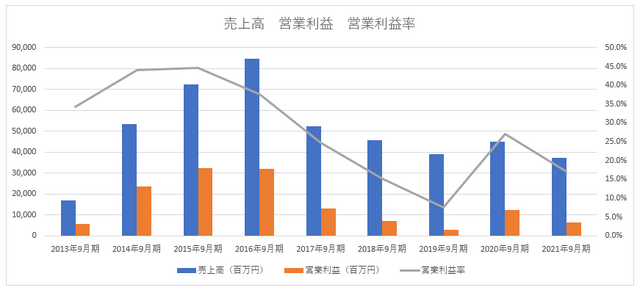

■コロプラ業績推移

※決算短信より

2016年6月期に売上高が前期比17.0%増の847億3,000万円となり、過去最高を記録します。しかし、2017年9月期は売上高が前期比38.3%減の522億4,600万円、2018年9月期が同12.4%減の457億7,600万円と縮小しました。2020年9月期は『ドラゴンクエストウォーク』のヒットで盛り上がったにも関わらず、長続きしていません。

既存IPの人気が「長続きしない」というのは、コロプラを指し示す重要なキーワードです。

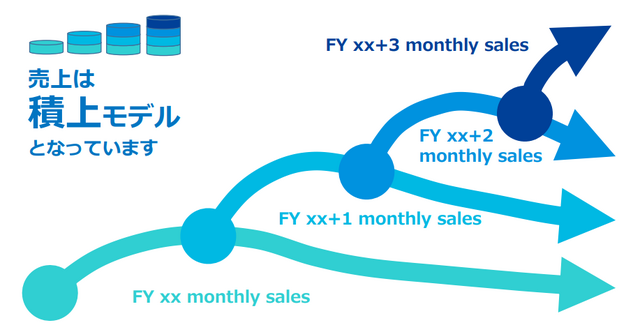

コロプラは売上が積上モデルであり、ストック型のビジネスであることを投資家に対して強調しています。これは、ゲーム会社というと売り切り型のフロー型のビジネスモデルであるとの誤解を払拭するものだと考えられます。

※決算説明資料より

確かに、コロプラはパッケージなどを販売するのではなく、ゲームアプリの課金型の事業を主軸に展開しています。

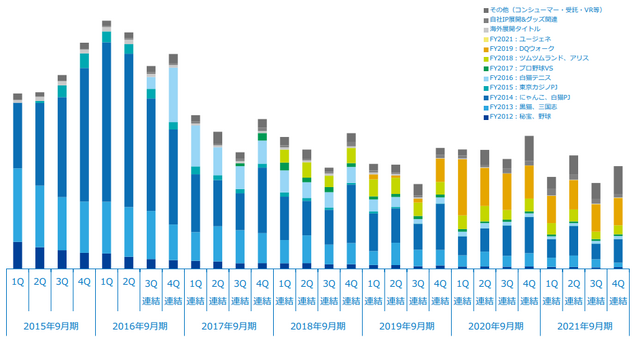

しかし、コロプラはこのビジネスモデルを活かしきれていません。下のグラフはヒットタイトル別の売上推移です。稼ぎ頭だった『クイズRPG 魔法使いと黒猫のウィズ』(グラフ下段水色)や『白猫プロジェクト』(グラフ中段青)の売上高が年々縮小傾向にあるのがわかります。

※決算説明資料より

この推移を見る限り、『ドラゴンクエストウォーク』も早晩縮小してしまうのではないかと心配になります。ストック型のビジネスモデルを採用し、定期的にヒット作を送り出しているにも関わらず、既存IPの収益性を短期間で失っている。これがコロプラ最大の弱点です。

ユーザー数を何としてでも減らさないよう、あの手この手で最大限の努力を続ける『パズドラ』のガンホー・オンライン・エンターテイメント、『モンスターストライク』のMIXI(旧:ミクシィ)との違いが鮮明です。

コロプラの既存IP活用の取り組みは、強力な打ち手に欠けていた印象を受けます。2020年9月期の既存IPの活用については、グッズの販売、他社のIPとのコラボレーション企画に留まっています。

※決算説明資料より

既存IPの収益性を長続きさせ、ストック型ビジネスモデルの持ち味を最大限に活かすことこそがコロプラ成長のカギを握っています。そして、その手法がマーケティングであり、宮本貴志氏の手腕が試される領域なのです。