ゲームセンター運営GENDAの急成長に拍車がかかっています。

2025年1月期第3四半期累計(2024年2月1日~2024年10月31日)の売上高は前期の2倍、営業利益は1.3倍に拡大しました。

2024年12月10日の第3四半期の決算発表でサプライズとなったのが、来期(2025年2月1日~2026年1月31日)の通期見通しの引き上げ。売上高を1,400億円から1,500億円に、EBITDAを185億円から200億円にそれぞれ引き上げています。

しかもこの数字はM&Aを前提としないもの。シナジー効果の創出で各社の収益性が高まっています。

IFRSの採用でのれんの償却負担がなくなる

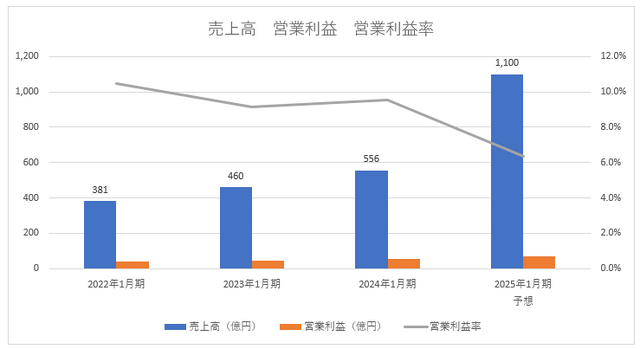

GENDAは今期の通期売上高を前期比97.5%増の1,100億円、営業利益を同30.3%増の70億円と予想しています。2024年9月9日に通期業績の上方修正を発表。1,000億円としていた売上高を1,100億円に引き上げました。営業利益は70億円で据え置いています。

2024年1月期第3四半期累計の売上高は前年同期間比100.0%増の776億円、営業利益は同30.1%増の54億円。通期予想に対する進捗は売上高が70.6%、営業利益は77.4%。売上高は堅調、営業利益はやや早いペースで進んでいます。

※決算短信より筆者作成

第3四半期の決算発表で目を引いたのは2点。1つは2026年11月(2027年1月期第4四半期)からのIFRSの採用。もう1つが来期見通しの引き上げです。

IFRSとは国際会計基準で、トヨタ自動車や三菱商事、ソニーグループ、ファーストリテイリングなどの日本を代表する企業が採用しているもの。ゲーム関連ではコナミグループ、ディー・エヌ・エー、ネクソンなどがあります。

IFRSは、日本基準において本業で稼ぐ力を表す営業利益の開示を義務付けていないという特徴があり、採用している多くの企業では本来の営業利益に営業外損益を合わせたものを営業利益として開示するのが一般的でした。つまり、企業の裁量で営業利益の計算方法を選択できたのです。

ただし、2027年度からは営業利益の計算ルールが統一され、日本基準の営業利益にのれんの減損損失などを含めたものをIFRSの営業利益と定義。これを開示する義務を負います。

GENDAは2028年1月期以降は連結業績、連結業績予想ともにIFRSに基づいて開示を行います。

■GENDAのIFRS採用スケジュール

※決算説明資料より

M&Aを活発に行う企業は、日本の会計基準かIFRSかで大きく異なる点があります。それが買収で生じたのれんの償却費。日本の会計基準の場合、最長20年で償却しなければならない一方、IFRSには償却義務はありません。ただし、少なくとも毎年減損テストを行わなければならず、将来的な回収が難しいと判断されると減損損失を計上する必要があります。

GENDAは度重なるM&Aで成長していますが、日本の会計基準を採用していたためにのれんの償却費が発生していました。2025年1月期第3四半期は8億5,800万円ののれんの償却費が生じています。さらにGENDAはアメリカの無人ゲームコーナー(ミニロケ)を展開するNational Entertainment Network,LLC(以下NEN)を48億円で買収。2024年11月から連結するため、年間およそ18億円ののれんの償却費が必要になる見込みであり、この分が営業利益を圧迫する要因になります。

IFRSを採用してからは、償却負担が減ることになるのです(ただし、定期的な減損テストが必要)。

景品企画のフクヤを傘下に収めた影響も大きい

来期の通期見通しの引き上げは驚きの多い内容でした。