ゲーム系YouTuberを数多く抱えるUUUMの業績が曲がり角を迎えました。

売上総利益率は上がっている(原価率は下がっている)ものの、販管費率が急上昇しているのです。

これはUUUMの最大の特徴でもあり、弱点でもあったYouTuberへの依存度を下げ、企業案件の獲得など広告代理店化を進めているため。なぜ、事業モデルの転換で原価率と販管費率に変化が生じるのでしょうか?

2020年5月以降の利益率の低下はコロナ禍によるもの?

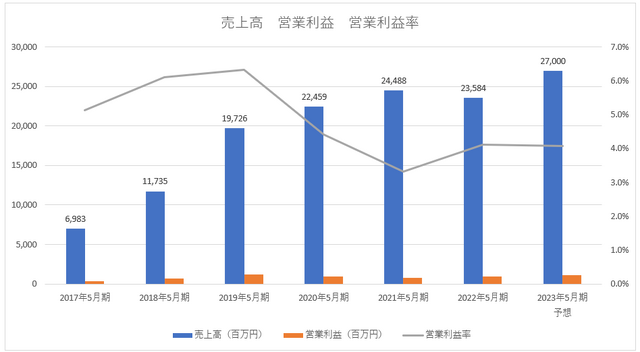

UUUMの2023年5月期第2四半期の売上高は前期比10.7%増の120億5,500万円、営業利益は同49.8%増の5億700万円でした。

2023年5月期の売上高を270億円~285億円、営業利益を11億円~13億円と予想しています。仮に売上高を270億円とすると、上半期の段階で進捗率は44.6%。UUUMの過去3期の業績を見ると、上半期の進捗率の平均は46.7%。つまり、上半期の時点で下限の予想売上高270億円の進捗率が遅れていることになります。

2023年5月期の上半期の営業利益率は4.2%。270億円から導き出される営業利益は11億3,400万円。現状の数字で判断すると、UUUMの業績予想は下限の数字が妥当である(やや遅れをとっている)と判断できます。

※決算短信より

UUUMの業績の推移を見ると、2020年5月期から営業利益率が下がり、そこから利益率が回復していないことがわかります。2020年5月期にUUUMは非常事態宣言中のインフルエンサーへの支援金(6,700万円)を拠出。それに加えて、企業のPR案件数が減って売上高の伸びが抑制されたと説明しています。

しかし、2021年5月期の利益率は更に悪化。もともと286億円の売上高を予想していましたが、実績は9割以下の244億8,800万円で着地しました。2022年5月期の減収は収益認識の影響が大きかったものの、肝心の営業利益率が回復していません。

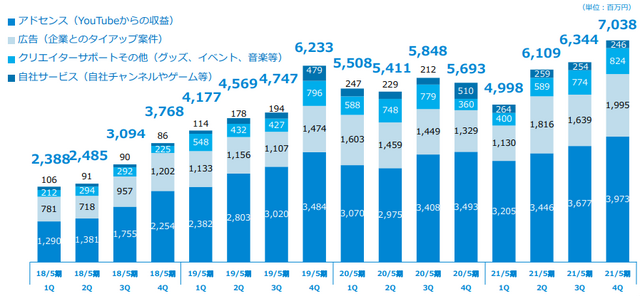

UUUM最大の課題は、YouTuberのアドセンスによる収益力が頭打ちになっていることです。

※決算説明資料より

UUUMが所属するYouTuberが3か月で稼ぐ金額は、2019年3月以降40億円近辺でほぼ横ばいが続いています。

そこで、企業とのタイアップ案件など、アドセンス以外のサービス伸張に注力してきました。