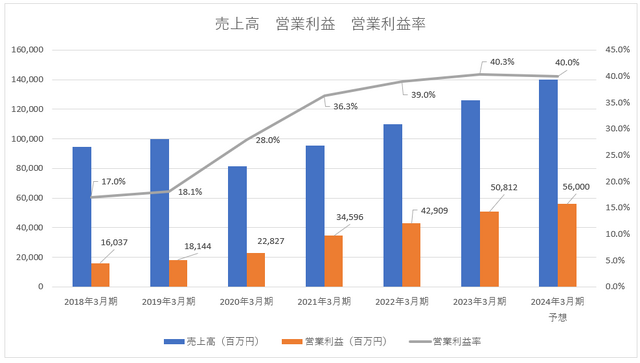

カプコンの2023年3月期の売上高は前期比14.4%増の1,249億円、営業利益は同18.4%増の508億円でした。

営業利益率は40.3%で、2019年3月期の18.1%と比較すると本業で稼ぐ力の強さは比較にならないほど高まっています。中期的に収益力を高めた理由が、パッケージからデジタル販売へと軸足を移したことと、開発費がかからない旧作の販売比率を高めていること。収益力を高めたカプコンは従業員の給与と設備投資を加速しており、ゲームの開発環境を整えています。

旧作をデジタルで安価に提供し、稼ぐ力を高めた上で既存タイトルの新作の開発へと経営資源を集中。このサイクルを繰り返すカプコンは、ゲーム会社のビジネス展開のあるべき姿の一つと言えるのかもしれません。

経営戦略を確実に実行した経営力と現場力

2024年3月期の売上高は前期比11.2%増の1,400億円、営業利益は同10.2%増の560億円を予想しています。営業利益率は40.0%で前期とほぼ同水準。予想通りに着地をすると、カプコンは11期連続で営業増益を達成することになります。しかも、2016年3月期以降は2桁での営業増益を続けています。

営業利益率40.0%というのは驚異的で、スクウェア・エニックスの12.9%、コナミグループの14.7%、バンダイナムコホールディングスの11.8%などと比較するとその高さが際立ちます。しかし、2019年3月ごろまでは、カプコンも競合とほぼ同水準で推移していました。

※決算短信より

2020年3月期から営業利益率が30%近くまで上昇し、40%超へと駆け上がるのがわかります。カプコンは2020年3月期に前期比18.4%減という大幅な減収に見舞われました。このとき、カプコンはパッケージからデジタル販売に注力したことにより、単価が下がって減収となったと説明しています。

カプコンは2018年5月9日に発表した事業戦略において、「毎期営業増益を目指す」という方針を示していました。その施策の一つとして、新作・旧作でのダウンロード販売強化を挙げています。カプコンの減収はネガティブなようにも見えますが、実は青写真で描いた通りでした。

2020年3月期のダウンロード本数は2,055万。これは2019年3月期と比較して525万も増加しています。しかも、旧作販売本数が1,820万で、前期よりも400万増えました。

旧作販売は2018年3月期にリリースした『モンスターハンター・ワールド』、2019年3月期の『バイオハザード RE:2』などが人気でした。この戦略が奏功し、カプコンは旧作とデジタル比率を高めてきました。2023年3月期は販売本数全体の7割が旧作、8割以上がデジタル販売(デジタルライセンス含む)によるものでした。