中古ゲームや音楽・映像レンタルで栄華を誇っていたゲオホールディングスが、市場縮小を受けて転換点に立っています。

ゲオは買収したセカンドストリートが好調で、業績そのものは決して悪いものではありません。

しかし、もう一段成長するためには、店舗数が多いゲオの改革が必要。ゲオは中長期的にゲームや映像ソフトなどのメディアを脱却し、家電や食品、生活必需品、ペット用品などの新たな商材を強化しようとしています。

リユースとメディアの売上差は2倍にまで開く

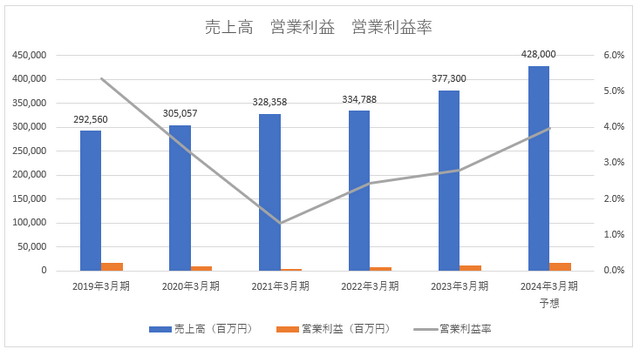

ゲオの2024年3月期第2四半期(2023年4月1日~2023年9月30日)の連結業績は、売上高が前年同期間比25.0%増の2,157億6,100万円、営業利益は同16.1%増の73億700万円でした。大幅な増収増益で上半期を折り返しています。

通期の売上高は前期比13.4%増の4,280億円、営業利益は同60.1%増の170億円と予想しています。ゲオは新型コロナウイルス感染拡大時に営業活動が制限されたため、営業利益率が一時1%台まで下がりました。今期は4%台まで回復する見込みです。

ただし、回復傾向にはあるものの、2019年3月期の5%台には到達していません。

※決算短信より筆者作成

利益率が回復しない要因の一つに、利益率の高いCDやDVDレンタルの急速な市場縮小の影響があります。2019年3月期、ゲオのレンタル事業の売上高は622億円でしたが、2023年3月期は369億円まで縮小しました。毎期1割近いスピードで減少しています。

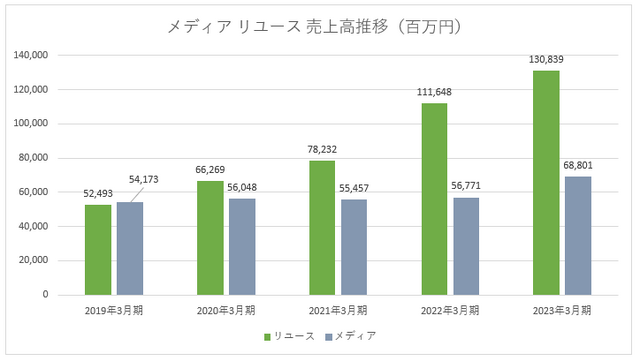

レンタルの市場縮小や、中古ゲームの販売不振という逆境においても堅調に成長できているのは、2010年6月にTOBによって完全子会社化したセカンドストリートに支えられているため。ゲオの売上高は、衣料品などの中古を扱う「リユース系」リユースと、ゲームや携帯端末などを扱う「メディア系」リユースの2つに大別できます。

過去4期におけるリユースの平均売上成長率は26.0%。メディアは6.5%です。2019年3月期における2つの売上差は僅少でしたが、2023年3月期にその差は2倍となりました。

※決算説明資料より筆者作成

フリマアプリ「メルカリ」の利用者拡大で、リユースショップは下火になるとも言われていましたが、予想に反して実店舗が盛り上がりを見せています。その背景の一つにあるのが、品物を確実に引き取るというスタンスの違い。現在のリユースショップの利用者はファミリー層が多く、家の中を迅速に片付けるためにも早く手放したいという意図があるようです。メルカリ利用者のように、少しでも高く販売するためなら在庫として抱えておく、という意識がありません。

売却目的でリユースショップに来店した顧客が別の商品を手に取って購入する、というサイクルが回り、好循環を形成しているのです。

衰退産業でもシェアを高めたものが勝つ?

54%超のセカンドストリート株を保有していたゲオが、40億円あまりでTOBによる追加取得を行い、完全子会社化したことは歴史的な転換点ともいえます。この経営判断によって迅速なリユースショップの出店を行い、業績を拡大できたためです。

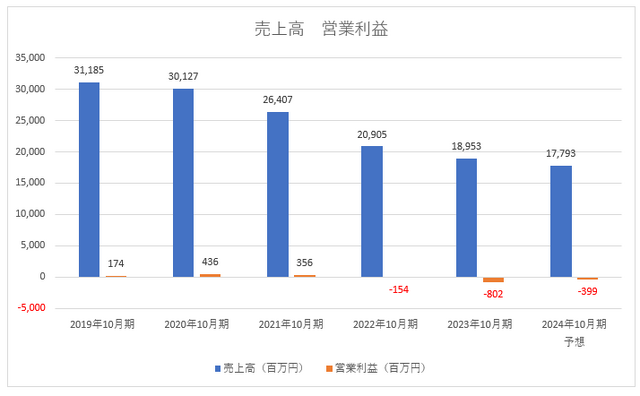

ゲオと同じく、かつてレンタルを主力事業としていたTSUTAYAのメガフランチャイジーであるトップカルチャーは、凄まじい業績不振に悩まされています。2024年10月期が予想通りに着地をすると、6期連続の減収、3期連続の営業赤字の見通しです。

■トップカルチャー業績推移

※決算短信より筆者作成

レンタルスペースを雑貨店にするなどの転換を自前で行いましたが、それが上手く行かずに行き詰っているのです。